Bekerja sebagai budak pejabat memerlukan beberapa skill yang boleh membantu anda menyiapkan kerja pejabat anda dengan cepat. Berikut adalah beberapa keyboard shortcut yang boleh membantu anda menyiapkan kerja anda dengan cepat, walaupun TANPA sebuah tetikus!!!

1) Beralih dari satu aplikasi ke satu aplikasi lain.

Sebagai contoh beralih dari google chrome ke microsoft excel mahupun ke desktop.

Dengan hold "Alt" + "Tab" anda akan dapat beralih dari satu aplikasi ke satu aplikasi lain dengan mudah dan pantas.

2) Right-click

Tahukah anda yang anda tidak perlukan sebuah tetikus untuk perform tugas right-click?

Butang untuk right-click sebenarnya ada di tengah-tengah antara butang "Alt" dan "Ctrl" di sebelah kanan keyboad anda.

3) Beralih dari satu tab ke satu tab yang lain

Ketika melayari internet menggunakan mana-mana internet browser, sudah menjadi kebiasaan untuk kita membuka beberapa tabs pada suatu masa. Multi-tasking la katakan.

Untuk berpindah dari satu tabs ke tabs seterusnya, tekan "Ctrl" + "Pg Dn"

Untuk berpindah dari satu tabs ke tabs sebelumnya, tekan "Ctrl" + "Pg Up"

4) Menutup tabs

Untuk menutup mana-mana tabs pada browser anda, tekan "Ctrl" + "w"

5) Membuka tabs baru

Untuk membuka satu tabs baru pada browser anda, tekan "Ctrl" + "t"

6) Save as file

Untuk save as file anda kepada suatu file baru, cukup dengan tekan "F12"

Tuesday, 25 November 2014

Macam mana nak transpose data dalam Microsoft Excel

Transpose data bermaksud menukar data yang tersusun secara memanjang ke bawah kepada memanjang ke kanan dalam file excel atau sebaliknya.

Caranya ialah:

1) Select data yang ingin dilakukan fungsi transpose ke atasnya

2) Copy (Ctrl + c)

3) Right-click

4) Paste-special

5) Transpose

Cara Bergambar

1)

2) Right click dan pilih paste special

3)Pilih transpose

4) Siap

Caranya ialah:

1) Select data yang ingin dilakukan fungsi transpose ke atasnya

2) Copy (Ctrl + c)

3) Right-click

4) Paste-special

5) Transpose

Cara Bergambar

1)

2) Right click dan pilih paste special

3)Pilih transpose

4) Siap

Saturday, 22 November 2014

2015 Economy Outlook

Berikut adalah catatan ringkas saya sepanjang menghadiri seminar Economy Outlook 2015 yang dianjurkan oleh TheEdgeMarkets.com baru-baru ini.

Sebelum daripada berlakunya krisis ekonomi pada tahun 2009, kita boleh dapati adanya hubungan langsung antara prestasi pasaran saham global dengan aktiviti ekonomi dunia iaitu apabila meningkatnya ekonomi dunia seperti yang ditunjukkan menerusi peningkatan Keluaran Dalam Negara Kasar (KDNK) ataupun Gross Domestic Product (GDP) bagi keseluruhan negara secara global, ianya akhirnya diterjemahkan oleh peningkatan dalam prestasi pasaran saham global. Ini memberikan maksud bahawa pelabur memberikan reaksi positif terhadap perkembangan ekonomi dengan melabur dalam pasaran saham dan menyokong kenaikan harga saham syarikat-syarikat global secara umumnya.

Tetapi selepas berlakunya krisis tersebut, hubungan tersebut dilihat tidak lagi berkekalan kerana bermula tahun 2010 sehingga ke saat ini, perkembangan ekonomi dunia secara umumnya dilihat agak terbantut dan mendatar sahaja sedangkan pasaran saham global masih meneruskan momentum kenaikan dan lonjakan prestasi.

Secara umumnya, perkembangan ekonomi dunia dilihat tidak sekata pada masa ini. Ekonomi US dilihat semakin mengukuh dengan mencatatkan peningkatan GDP, manakala ekonomi Asia (selain Jepun) masih lagi berkembang namun pada kadar yang statik. Namun begitu, ekonomi Asia lebih menarik dan berpotensi berbanding ekonomi Eropah dan ekonomi Jepun yang diancam kelembapan ekonomi dengan kenaikan GDP tidak lebih 1%. Disebabkan itu, kedua-dua ekonomi besar itu iaitu jepun dan eropah masing-masing dilihat masih memerlukan bantuan sokongan dari kerajaan masing-masing menerusi suntikan modal dan polisi fiskal untuk merangsang ekonomi masing-masing.

Hasil dari pengukuhan ekonomi US, negara Asia selain Jepun dilihat mendapat manfaat sama dari pemulihan ekonomi US terutama yang mempunyai hubungan dagang secara langsung dengan US. Oleh yang demikian, ekonomi dunia dilihat masih lagi bergantung dengan pemulihan ekonomi US yang mempunyai hubungan dagang yang besar dengan negara-negara lain.

Ekonomi US

Ekonomi US sendiri pula pengukuhannya disokong oleh perbelanjaan domestik. Rakyat di US dilihat semakin stabil berbanding sebelum krisis kewangan dahulu dengan berkurangnya paras hutang dan dijangkakan akan terus berbelanja untuk menyokong pertumbuhan ekonomi US. Selain itu ekonomi US juga dipacu oleh pendapatan daripada aktiviti mengeksport shale oil. US dilihat sebagai sebuah negara yang cukup dinamik kerana dari menjadi negara pengimport minyak sekarang telah mengubah posisinya selaku negara pengeksport minyak yang akhirnya menyebabkan penawaran (supply) minyak kepada pasaran dunia melebihi permintaannya dan akhirnya mengakibatkan penurunan harga minyak seperti yang kita sedia maklum baru-baru ini.

Ekonomi Eropah

Penganalisis ekonomi dilihat masih lagi optimistik terhadap pemulihan ekonomi di Eropah walaupun masih lagi berterusan memerhatikan dan berjaga-jaga dengan segala apa kemungkinan krisis di eropah yang mungkin akan menggugat ekonomi sejagat. Dua kebimbangan utama mereka ialah berkenaan kadar inflasi yang semakin menurun dan berisiko untuk menghadapi deflasi seperti Jepun dan juga berkenaan kadar pengangguran yang masih tinggi. Optimistiknya penganalisis terhadap ekonomi eropah adalah kerana adanya sokongan dan kemahuan politik daripada kerajaan eropah yang mahukan pemulihan ekonomi. Hal ini kerana, perkara yang menyebabkan masalah ekonomi di Eropah sebelum ini ialah kerana kerajaan telah berbelanja melebihi pendapatan (overspending) dengan membuat hutang yang sangat banyak dengan bank. Kerajaan boleh berbuat demikian kerana interest rate di eropah sangat rendah seterusnya memberikan kemudahan kepada kerajaan di Eropah untuk pinjaman dalam skala yang besar. Oleh yang demikian, kerajaan dilihat tidak lagi mampu berhutang untuk memberikan suntikan modal untuk merangsang aktiviti ekonomi di Eropah.

Sebelum daripada berlakunya krisis ekonomi pada tahun 2009, kita boleh dapati adanya hubungan langsung antara prestasi pasaran saham global dengan aktiviti ekonomi dunia iaitu apabila meningkatnya ekonomi dunia seperti yang ditunjukkan menerusi peningkatan Keluaran Dalam Negara Kasar (KDNK) ataupun Gross Domestic Product (GDP) bagi keseluruhan negara secara global, ianya akhirnya diterjemahkan oleh peningkatan dalam prestasi pasaran saham global. Ini memberikan maksud bahawa pelabur memberikan reaksi positif terhadap perkembangan ekonomi dengan melabur dalam pasaran saham dan menyokong kenaikan harga saham syarikat-syarikat global secara umumnya.

Tetapi selepas berlakunya krisis tersebut, hubungan tersebut dilihat tidak lagi berkekalan kerana bermula tahun 2010 sehingga ke saat ini, perkembangan ekonomi dunia secara umumnya dilihat agak terbantut dan mendatar sahaja sedangkan pasaran saham global masih meneruskan momentum kenaikan dan lonjakan prestasi.

Secara umumnya, perkembangan ekonomi dunia dilihat tidak sekata pada masa ini. Ekonomi US dilihat semakin mengukuh dengan mencatatkan peningkatan GDP, manakala ekonomi Asia (selain Jepun) masih lagi berkembang namun pada kadar yang statik. Namun begitu, ekonomi Asia lebih menarik dan berpotensi berbanding ekonomi Eropah dan ekonomi Jepun yang diancam kelembapan ekonomi dengan kenaikan GDP tidak lebih 1%. Disebabkan itu, kedua-dua ekonomi besar itu iaitu jepun dan eropah masing-masing dilihat masih memerlukan bantuan sokongan dari kerajaan masing-masing menerusi suntikan modal dan polisi fiskal untuk merangsang ekonomi masing-masing.

Hasil dari pengukuhan ekonomi US, negara Asia selain Jepun dilihat mendapat manfaat sama dari pemulihan ekonomi US terutama yang mempunyai hubungan dagang secara langsung dengan US. Oleh yang demikian, ekonomi dunia dilihat masih lagi bergantung dengan pemulihan ekonomi US yang mempunyai hubungan dagang yang besar dengan negara-negara lain.

Ekonomi US

Ekonomi US sendiri pula pengukuhannya disokong oleh perbelanjaan domestik. Rakyat di US dilihat semakin stabil berbanding sebelum krisis kewangan dahulu dengan berkurangnya paras hutang dan dijangkakan akan terus berbelanja untuk menyokong pertumbuhan ekonomi US. Selain itu ekonomi US juga dipacu oleh pendapatan daripada aktiviti mengeksport shale oil. US dilihat sebagai sebuah negara yang cukup dinamik kerana dari menjadi negara pengimport minyak sekarang telah mengubah posisinya selaku negara pengeksport minyak yang akhirnya menyebabkan penawaran (supply) minyak kepada pasaran dunia melebihi permintaannya dan akhirnya mengakibatkan penurunan harga minyak seperti yang kita sedia maklum baru-baru ini.

Ekonomi Eropah

Penganalisis ekonomi dilihat masih lagi optimistik terhadap pemulihan ekonomi di Eropah walaupun masih lagi berterusan memerhatikan dan berjaga-jaga dengan segala apa kemungkinan krisis di eropah yang mungkin akan menggugat ekonomi sejagat. Dua kebimbangan utama mereka ialah berkenaan kadar inflasi yang semakin menurun dan berisiko untuk menghadapi deflasi seperti Jepun dan juga berkenaan kadar pengangguran yang masih tinggi. Optimistiknya penganalisis terhadap ekonomi eropah adalah kerana adanya sokongan dan kemahuan politik daripada kerajaan eropah yang mahukan pemulihan ekonomi. Hal ini kerana, perkara yang menyebabkan masalah ekonomi di Eropah sebelum ini ialah kerana kerajaan telah berbelanja melebihi pendapatan (overspending) dengan membuat hutang yang sangat banyak dengan bank. Kerajaan boleh berbuat demikian kerana interest rate di eropah sangat rendah seterusnya memberikan kemudahan kepada kerajaan di Eropah untuk pinjaman dalam skala yang besar. Oleh yang demikian, kerajaan dilihat tidak lagi mampu berhutang untuk memberikan suntikan modal untuk merangsang aktiviti ekonomi di Eropah.

Thursday, 6 November 2014

Motivasi: Sedari potensi diri dan kejarlah impian itu!

Kita lupa potensi diri

Impian boleh memberikan inspirasi kepada seseorang. Cita-cita memotivasikan seseorang untuk terus menuju ke depan.lmembantu seseorang meneruskan langkahnya di kala perasaan putus asa hadir dalam menongkah arus kehidupan.

Kita belajar untuk mempunyai impian dan angan-angan sejak dari kecil lagi. Saya begitu, anda pembaca juga pasti begitu. Namun, dek kerana kesukaran dan halangan yang menimpa ke atas kita sedari kecil hingga semakin meningkat usia, dugaan dan itu menyebabkan kita lupa bahawa kita pernah ada impian sebesar itu.

Kerana terlalu memberi perhatian kepada masalah yang dihadapi, apatah lagi dengan igauan kerana kegagalan dalam mendepani masalah tersebut, kita melupakan impian murni kita itu.

Kita terlupa bahawa memang wujud potensi dalam diri kita.

Kita terlupa bahawa kita sendiri yang mencorakkan dan menentukan hala tuju hidup kita, bukan sesiapa. Bukan orang lain. Allah memberikan kita sekian banyak pilihan dalam kehidupan, dengan berbekalkan akal yang waras dan hati yang bersih, kuasa membuat pilihan itu ada pada diri kita.

Membuat pilihan itu tugas kita, tetapi keputusan dan apa yang berlaku hasil dari pilihan kita itu urusan Dia. Dia menghukum manusia atas pilihan manusia sendiri, setelah diberikan segalanya untuk membuat pilihan yang terbaik.

Pembunuh potensi diri

Kanak-kanak dibunuh potensi diri mereka apabila sering dilemparkan dengan kata-kata yang "membunuh". Apabila kanak-kanak ingin melakukan sesuatu, seorang dewasa sering melarangnya daripada perkara tersebut walaupun perkara tersebut bukanlah sesuatu yang boleh memberi mudarat yang besar kepada kanak-kanak tersebut.

Nak buat itu tak boleh, nak buat ini tak boleh. Hampir semua perkara yang ingin dilakukan oleh si anak itu tidak mendapat keizinan daripada orang dewasa sekelilingnya yang akhirnya setelah berkali-kali dilarang akhirnya memberikan kefahaman kepada si anak itu tadi bahawa dia tidak bisa untuk melakukan sesuatu dan mencapai sesuatu yang diingininya.

Tip #1: Janganlah kita menyekat keinginan anak-anak kecil, sebaliknya pandulah mereka untuk mencapainya. Apa lagi merendah-rendahkan impian mereka yang sekali gus membunuh semangat mereka untuk mengejar impian mereka.

Kata-kata membunuh ini biasa dilemparkan oleh orang sekeliling termasuklah teman sepermainan, kawan sekelas, sahabat karib termasuk juga ahli keluarga. Tak percaya? Cuba ingat pernah tak anda dilemparkan dengan perkataan seperti "Jangan mimpilah", "Usah beranganlah", "Mati hidup kembali pun belum tentu dapat" dan seterusnya dari orang sekeliling anda? Lagi teruk ialah apabila yang meluahkan perkataan beracun ini ialah ibu bapa mereka sendiri.

Malas merosakkan bakat diri

Kejayaan itu datang dengan kesungguhan bukan dengan bermalas-malasan. Menurut satu kajian oleh Dr Benjamin Bloom terhadap 120 orang dari kalangan artis, atlit, pemimpin, cendekiawan dan lain-lain, beliau merumuskan hasil kajian beliau dengan satu kesimpulan iaitu "Kejayaan adalah dari kesungguhan bukan dari bakat".

Malahan, sebahagian dari ibu responden turut menyatakan bahawa anak-anak mereka yang lain sebenarnya jauh lebih berbakat daripada anak yang berjaya ini sewaktu mereka kecil dahulu. Bahkan, mereka mendapati semakin berbakat seorang itu, semakin malas dia dalam kehidupannya.

Saya tertarik dengan kata-kata berikut: "Sometimes who given more end up with less while those who are given less end up with more"

Tip #2: Jangan sekali-kali bermalasan

Takut gagal

Ramai orang yang gagal kerana dia takut gagal. Dia takut mencuba sesuatu kerana takut akan gagal. Dia juga lagi takut apabila orang akan berkata mengenai kegagalan tersebut. Mereka inilah yang takut dengan apa orang kata.

Saya tertarik dengan suatu rule yang dipelopor oleh Dr Danial Amen iaitu peraturan 18/40/60.

"Jangan sekali berputus asa"

Impian boleh memberikan inspirasi kepada seseorang. Cita-cita memotivasikan seseorang untuk terus menuju ke depan.lmembantu seseorang meneruskan langkahnya di kala perasaan putus asa hadir dalam menongkah arus kehidupan.

Kita belajar untuk mempunyai impian dan angan-angan sejak dari kecil lagi. Saya begitu, anda pembaca juga pasti begitu. Namun, dek kerana kesukaran dan halangan yang menimpa ke atas kita sedari kecil hingga semakin meningkat usia, dugaan dan itu menyebabkan kita lupa bahawa kita pernah ada impian sebesar itu.

Kerana terlalu memberi perhatian kepada masalah yang dihadapi, apatah lagi dengan igauan kerana kegagalan dalam mendepani masalah tersebut, kita melupakan impian murni kita itu.

Kita terlupa bahawa memang wujud potensi dalam diri kita.

Kita terlupa bahawa kita sendiri yang mencorakkan dan menentukan hala tuju hidup kita, bukan sesiapa. Bukan orang lain. Allah memberikan kita sekian banyak pilihan dalam kehidupan, dengan berbekalkan akal yang waras dan hati yang bersih, kuasa membuat pilihan itu ada pada diri kita.

Membuat pilihan itu tugas kita, tetapi keputusan dan apa yang berlaku hasil dari pilihan kita itu urusan Dia. Dia menghukum manusia atas pilihan manusia sendiri, setelah diberikan segalanya untuk membuat pilihan yang terbaik.

Pembunuh potensi diri

Kanak-kanak dibunuh potensi diri mereka apabila sering dilemparkan dengan kata-kata yang "membunuh". Apabila kanak-kanak ingin melakukan sesuatu, seorang dewasa sering melarangnya daripada perkara tersebut walaupun perkara tersebut bukanlah sesuatu yang boleh memberi mudarat yang besar kepada kanak-kanak tersebut.

Nak buat itu tak boleh, nak buat ini tak boleh. Hampir semua perkara yang ingin dilakukan oleh si anak itu tidak mendapat keizinan daripada orang dewasa sekelilingnya yang akhirnya setelah berkali-kali dilarang akhirnya memberikan kefahaman kepada si anak itu tadi bahawa dia tidak bisa untuk melakukan sesuatu dan mencapai sesuatu yang diingininya.

Tip #1: Janganlah kita menyekat keinginan anak-anak kecil, sebaliknya pandulah mereka untuk mencapainya. Apa lagi merendah-rendahkan impian mereka yang sekali gus membunuh semangat mereka untuk mengejar impian mereka.

Kata-kata membunuh ini biasa dilemparkan oleh orang sekeliling termasuklah teman sepermainan, kawan sekelas, sahabat karib termasuk juga ahli keluarga. Tak percaya? Cuba ingat pernah tak anda dilemparkan dengan perkataan seperti "Jangan mimpilah", "Usah beranganlah", "Mati hidup kembali pun belum tentu dapat" dan seterusnya dari orang sekeliling anda? Lagi teruk ialah apabila yang meluahkan perkataan beracun ini ialah ibu bapa mereka sendiri.

Malas merosakkan bakat diri

Kejayaan itu datang dengan kesungguhan bukan dengan bermalas-malasan. Menurut satu kajian oleh Dr Benjamin Bloom terhadap 120 orang dari kalangan artis, atlit, pemimpin, cendekiawan dan lain-lain, beliau merumuskan hasil kajian beliau dengan satu kesimpulan iaitu "Kejayaan adalah dari kesungguhan bukan dari bakat".

Malahan, sebahagian dari ibu responden turut menyatakan bahawa anak-anak mereka yang lain sebenarnya jauh lebih berbakat daripada anak yang berjaya ini sewaktu mereka kecil dahulu. Bahkan, mereka mendapati semakin berbakat seorang itu, semakin malas dia dalam kehidupannya.

Saya tertarik dengan kata-kata berikut: "Sometimes who given more end up with less while those who are given less end up with more"

Tip #2: Jangan sekali-kali bermalasan

Takut gagal

Ramai orang yang gagal kerana dia takut gagal. Dia takut mencuba sesuatu kerana takut akan gagal. Dia juga lagi takut apabila orang akan berkata mengenai kegagalan tersebut. Mereka inilah yang takut dengan apa orang kata.

Saya tertarik dengan suatu rule yang dipelopor oleh Dr Danial Amen iaitu peraturan 18/40/60.

- 18 tahun-Manusia takut akan apa orang kata

- 40 tahun-Manusia tak berani fikir pun apa yang orang fikir tentang diri mereka

- 60 tahun-Manusia baru sedar yang orang lain tak pernag endah pun tentang diri mereka

Alangkah ruginya kita andai bila berusia tua baru menyedari bahawa orang lain tak pernah pun ambil kisah dengan diri kita. Bahkan, semua orang asyik sibuk dengan urusan dan masalah masing-masing. Masing-masing sebenarnya sibuk untuk menangani masalah masing-masing, maka mengapa tidak anda juga fokus kepada diri anda sahaja, jangan difikirkan sangat masalah orang lain.

Tip #3: Fokus kepada diri sendiri, jangan fikir apa orang kata sebab mereka ni pun ada masalah mereka sendiri yang mereka gagal selesaikan, buat apa sibuk dengan urusan kita

Takut risiko

Manusia kebanyakan akan mudah berkompromi dan bertolak ansur (baca mengalah) apabila ditimpa dengan masalah walaupun masalah itu tidaklah besar mana pun. Mereka lebih cenderung untuk hidup biasa-biasa daripada bersusah-susah untuk hidup yang berjaya.

Memang sikap manusia kebanyakan itu suka memilih jalan senang, jalan pintas, dan suka ikut arus manusia kebanyakan juga. Mungkin itu apa yang mereka namakan sebagai kehidupan yang normal. Walhal, hidup mereka adalah jauh terkebelakang dari apa yang mereka sepatut dapatkan.

Tip #4: Ambil risiko, jangan play safe. Mulakan langkah pertama, barulah ada langkahan seterusnya.

Penghalang terbesar: Diri sendiri

"Jangan sekali berputus asa"

Saturday, 1 November 2014

Menghadiri 2015 Economy and Investment Outlook anjuran TheEdge

Pagi tadi berkesempatan untuk menghadiri seminar tentang market outlook bagi tahun 2015 yang dianjurkan oleh TheEdge di Suruhanjaya Sekuriti.

Terima kasih kepada kawan sekerja yang berbangsa cina di atas info pasal market outlook kali ini.

Kalau diikutkan, saya memang tak sempat untuk mendaftarkan diri kerana pendaftaran sudah pun penuh sewaktu saya daftarkan diri pada hari Selasa lepas.

Namun, atas dasar ingin mencuba nasib, saya daftarkan juga yang akhirnya nama saya diletakkan dalam senarai menunggu sahaja. Mungkin kalau ada yang gagal hadirkan diri, maka bolehlah saya menggantikan mereka.

Pagi tadi hadir tepat 9.45 pagi, alhamdulillah sampai sahaja terus daftarkan diri dan sempat juga cari tempat duduk. Kalau lambat tentu sahaja kena berdiri sepanjang seminar yang berlangsung lebih kurang 2 jam.

Ternyata, yang hadir adalah hampir kesemuanya adalah dari bangsa cina. Saya boleh katakan bangsa Melayu yang hadir tidak sampai 5% daripada keseluruhan peserta yang dianggarkan lebih kurang 500 orang itu.

Saya tidak pelik dengan kehadiran bangsa cina yang ramai ini kerana mereka lebih terkehadapan dari sudut pendedahan kepada pengurusan kewangan dan pelaburan ini berbanding melayu, secara umumnya.

Anak-anak mereka telah pun didedahkan dengan saham, bisnes, pelaburan dan kewangan sejak dari bangku sekolah lagi. Dalam seminar pagi tadi pun ada sahaja peserta yang datang sekeluarga dengan anak mereka yang saya agak berumur dalam 12-15 tahun.

Kalau berkawan dengan mereka, antara topik harian mereka juga adalah pasal pasaran saham, bisnes dan seumpamanya.

Apa pun, bagus juga kalau tak selalu bincang pasal saham, bisnes, untung ini, nanti takut boleh gelapkan hati. Bimbang pula asyik fikir dunia sampai dunia akan masuk dalam hati. Bukankah zuhud itu bermaksud mendapatkan dunia dan cukuplah letakkan ia sekadar di tangan jangan sampai masuk ke hati?

Anyway, jom terjah tengok beberapa gambar yang sempat saya snap pagi tadi.

Sementara menunggu seminar bermula, baca dulu helaian mini surat khabar theedge yang cuba mempromosikan laman web baharu mereka iaitu di theedgemarkets.com.

Program ini cukup bagus kerana memberi kefahaman kepada peserta tentang prospek ekonomi global bagi tahun hadapan. Pun begitu, kerana masa yang agak terhad, maka kelihatan penceramah terpaksa memendekkan isi penyampaian masing-masing.

Akhir sekali, doakan saya diberi kesempatan menulis tentang beberapa isi penting dari seminar ini dalam post akan datang. Jom baca disini.

By the way, bagi sesiapa yang ingin mendalami ilmu pelaburan ini, dijemput ke seminar pelaburan saham yang dianjurkan oleh SIDC di Bandar Utama minggu depan (Sabtu 8 Nov). Boleh daftarkan diri anda di laman web investsmartSC.

Rugi kalau tak pergi sebab program ini percuma sahaja sedangkan penceramahnya adalah antara investment guru di Malaysia iaitu Mr Ooi Kok Hwa, iaitu salah seorang CFA charter holder di Malaysia. Saya sempat belajar dengan beliau semasa training di Suruhanjaya Sekuriti awal tahun ini dan sememangnya banyak sangat yang dipelajari semasa training tersebut.

Buat saudara mara ku bangsa Melayu, ayuh daftarkan diri untuk tambahkan ilmu pelaburan masing-masing.

Terima kasih kepada kawan sekerja yang berbangsa cina di atas info pasal market outlook kali ini.

Kalau diikutkan, saya memang tak sempat untuk mendaftarkan diri kerana pendaftaran sudah pun penuh sewaktu saya daftarkan diri pada hari Selasa lepas.

Namun, atas dasar ingin mencuba nasib, saya daftarkan juga yang akhirnya nama saya diletakkan dalam senarai menunggu sahaja. Mungkin kalau ada yang gagal hadirkan diri, maka bolehlah saya menggantikan mereka.

Pagi tadi hadir tepat 9.45 pagi, alhamdulillah sampai sahaja terus daftarkan diri dan sempat juga cari tempat duduk. Kalau lambat tentu sahaja kena berdiri sepanjang seminar yang berlangsung lebih kurang 2 jam.

Ternyata, yang hadir adalah hampir kesemuanya adalah dari bangsa cina. Saya boleh katakan bangsa Melayu yang hadir tidak sampai 5% daripada keseluruhan peserta yang dianggarkan lebih kurang 500 orang itu.

Saya tidak pelik dengan kehadiran bangsa cina yang ramai ini kerana mereka lebih terkehadapan dari sudut pendedahan kepada pengurusan kewangan dan pelaburan ini berbanding melayu, secara umumnya.

Anak-anak mereka telah pun didedahkan dengan saham, bisnes, pelaburan dan kewangan sejak dari bangku sekolah lagi. Dalam seminar pagi tadi pun ada sahaja peserta yang datang sekeluarga dengan anak mereka yang saya agak berumur dalam 12-15 tahun.

Kalau berkawan dengan mereka, antara topik harian mereka juga adalah pasal pasaran saham, bisnes dan seumpamanya.

Apa pun, bagus juga kalau tak selalu bincang pasal saham, bisnes, untung ini, nanti takut boleh gelapkan hati. Bimbang pula asyik fikir dunia sampai dunia akan masuk dalam hati. Bukankah zuhud itu bermaksud mendapatkan dunia dan cukuplah letakkan ia sekadar di tangan jangan sampai masuk ke hati?

Anyway, jom terjah tengok beberapa gambar yang sempat saya snap pagi tadi.

Sementara menunggu seminar bermula, baca dulu helaian mini surat khabar theedge yang cuba mempromosikan laman web baharu mereka iaitu di theedgemarkets.com.

Antara yang membuatkan saya cukup tertarik untuk hadir seminar ini ialah kerana kekuatan penyampainya iaitu Chief Investment Officer bagi dua buah syarikat pelaburan yang agak terkemuka.

Program ini cukup bagus kerana memberi kefahaman kepada peserta tentang prospek ekonomi global bagi tahun hadapan. Pun begitu, kerana masa yang agak terhad, maka kelihatan penceramah terpaksa memendekkan isi penyampaian masing-masing.

Akhir sekali, doakan saya diberi kesempatan menulis tentang beberapa isi penting dari seminar ini dalam post akan datang. Jom baca disini.

By the way, bagi sesiapa yang ingin mendalami ilmu pelaburan ini, dijemput ke seminar pelaburan saham yang dianjurkan oleh SIDC di Bandar Utama minggu depan (Sabtu 8 Nov). Boleh daftarkan diri anda di laman web investsmartSC.

Rugi kalau tak pergi sebab program ini percuma sahaja sedangkan penceramahnya adalah antara investment guru di Malaysia iaitu Mr Ooi Kok Hwa, iaitu salah seorang CFA charter holder di Malaysia. Saya sempat belajar dengan beliau semasa training di Suruhanjaya Sekuriti awal tahun ini dan sememangnya banyak sangat yang dipelajari semasa training tersebut.

Buat saudara mara ku bangsa Melayu, ayuh daftarkan diri untuk tambahkan ilmu pelaburan masing-masing.

Saturday, 18 October 2014

Kereta Mazda 3 untuk dijual di kelantan

Bismillah

Disini ingin saya mengambil peluang untuk mengiklankan kereta terpakai milik abang saya. Maklumat kereta tersebut ialah seperti berikut:

Model : Mazda 3 Saloon

Capacity: 1999cc

Transmission: Auto

Mileage : 85000k

Tahun dibuat : 2009

Tahun didaftar: 2009

Lokasi: Kota Bharu, Kelantan

Harga beli dulu: RM160,000

Harga hendak dijual: RM70,800

Kereta ni nak dijual sebab abang sekarang berada di UK, jadi tiada orang yang guna kereta ni sedangkan hutang kereta masih belum selesai. Mudah-mudahan kalau ada pembeli nak beli kereta ni bolehlah kami langsaikan hutang kereta ini.

Bagaimana dengan keadaan kereta? Jawabnya, kereta masih dalam keadaan baik. Sudah tentu, kalau ada serious buyer, saya prefer mereka untuk melihat kereta dan cuba dahulu, test drive dahulu, biar puas hati dulu sebelum buat keputusan untuk beli kereta.

Selain itu, kereta ni juga adalah first-hand kereta, maksudnya abang saya tu first owner kereta tu, bukan beli daripada orang lain.

Jom, kita tengok gambar kereta.

-Bahagian dalam-

.jpg)

.jpg)

.jpg)

Sebenarnya, saya sudah pun iklankan kereta ni di mudah.my.

Ada juga dihubungi oleh beberapa orang yang menyatakan minat mereka, namun akhirnya ternyata mereka hanyalah scammer.

Sindiket tipu penjual kereta di mudah.my

Selepas saya iklankan di mudah.my, saya sebenarnya dihubungi oleh 3 orang menerusi emel manakala seorang menghantar SMS kepada saya untuk menghubungi beliau balik, juga menerusi emel.

Pada mulanya saya agak excited kerana sebelum ni tak pernah buat urusan jual beli macam ni dan tak sangka sangat dalam masa sehari sahaja saya iklankan dah dihubungi oleh "potential buyer"

Namun, yang buat saya agak berwaspada ialah background keempat-empat "potential buyer" ini yang sangatlah stereotype. Semuanya mengatakan mereka sedang bekerja di luar negara buat masa sekarang, dan kerana nature kerja yang sedemikian, mereka tidak dapat menghubungi melalui telefon dan hanyalah boleh berhubung menerusi emel.

Bukan itu sahaja, mereka juga tidak akan dapat hadir untuk sendiri datang tengok dan buat inspection ke atas kereta. Namun, mereka berani pula menyatakan minat dan bersedia untuk membayar duit itu dengan kadar segera. Cukup meragukan, bukan?

Pendekkan cerita, mereka meminta akaun paypal daripada saya untuk mereka pindahkan wang tersebut kerana menurut mereka transaksi yang dilakukan menerusi paypal adalah secure.

Sebenarnya, saya tahu yang paypal memang secure, namun kerana tidak sangat selalu guna servis paypal saya menolak dan tidak lagi menjawab emel mereka melainkan seorang sahaja.

Pembeli yang terakhir ini saya teruskan perhubungan kami kerana dialah satunya yang meminta nombor akaun bank, bukannya akaun paypal. Selepas berbincang dengan orang terdekat, saya bagi sahaja nombor akaun maybank saya kerana mahu tengok sama ada betul ke dia akan transfer duit itu ke akaun saya.

Nak tahu apa respon dia?

Jom tengok printscreen di bawah (ni kan zaman fitnah printcreen, lol)

Yang menariknya, jumlah wang RM350 itu betul-betul roughly duit yang ada dalam akaun maybank saya (sikitnya?) pada waktu tu. Tertanya-tanya juga adakah ini sekadar kebetulan atau adakah dia memang dapat check jumlah baki dalam bank kita. Kalau betul dia boleh buat begitu, rasa macam tak secure je akaun bank kita.

Akhirnya, memang saya tak teruskan la. Buat apa transfer, kita yang jual kereta, kitalah yang sepatutnya dapat deposit daripada pembeli, tapi yang terjadi pula adalah sebaliknya. Saya pula yang kena bayar dulu sebelum dapat duit dalam amaun penuh.

Yelah, saya akui yang iklan yang saya buat itu agak berterus-terang dan macam budak lurus sikit gayanya, mungkin itulah sebabnya dapat sampai empat orang potential buyer sekaligus yang menghubungi saya.

Tapi lurus-lurus saya tak lah sebodoh itu untuk percaya kat mereka ini. Antara langkah yang saya ambil ialah saya contact sendiri bank Royal of Canada menerusi Facebook message (thanks to facebook for their good platform for business-customer engagement).

Kesimpulannya, berhati-hatilah apabila kita melakukan transaksi online ini. Dalam pada itu, saya masih lagi tertunggu real potential buyer untuk kereta ini. Kalau berminat, boleh tinggalkan komen kat bawah atau emel kepada saya.

Sekianlah cerita pengalaman saya sebagai pengajaran kepada semua.

Disini ingin saya mengambil peluang untuk mengiklankan kereta terpakai milik abang saya. Maklumat kereta tersebut ialah seperti berikut:

Model : Mazda 3 Saloon

Capacity: 1999cc

Transmission: Auto

Mileage : 85000k

Tahun dibuat : 2009

Tahun didaftar: 2009

Lokasi: Kota Bharu, Kelantan

Harga beli dulu: RM160,000

Harga hendak dijual: RM70,800

Kereta ni nak dijual sebab abang sekarang berada di UK, jadi tiada orang yang guna kereta ni sedangkan hutang kereta masih belum selesai. Mudah-mudahan kalau ada pembeli nak beli kereta ni bolehlah kami langsaikan hutang kereta ini.

Bagaimana dengan keadaan kereta? Jawabnya, kereta masih dalam keadaan baik. Sudah tentu, kalau ada serious buyer, saya prefer mereka untuk melihat kereta dan cuba dahulu, test drive dahulu, biar puas hati dulu sebelum buat keputusan untuk beli kereta.

Selain itu, kereta ni juga adalah first-hand kereta, maksudnya abang saya tu first owner kereta tu, bukan beli daripada orang lain.

Jom, kita tengok gambar kereta.

-Bahagian dalam-

-Pandangan dari luar-

Sebenarnya, saya sudah pun iklankan kereta ni di mudah.my.

Ada juga dihubungi oleh beberapa orang yang menyatakan minat mereka, namun akhirnya ternyata mereka hanyalah scammer.

Sindiket tipu penjual kereta di mudah.my

Selepas saya iklankan di mudah.my, saya sebenarnya dihubungi oleh 3 orang menerusi emel manakala seorang menghantar SMS kepada saya untuk menghubungi beliau balik, juga menerusi emel.

Pada mulanya saya agak excited kerana sebelum ni tak pernah buat urusan jual beli macam ni dan tak sangka sangat dalam masa sehari sahaja saya iklankan dah dihubungi oleh "potential buyer"

Namun, yang buat saya agak berwaspada ialah background keempat-empat "potential buyer" ini yang sangatlah stereotype. Semuanya mengatakan mereka sedang bekerja di luar negara buat masa sekarang, dan kerana nature kerja yang sedemikian, mereka tidak dapat menghubungi melalui telefon dan hanyalah boleh berhubung menerusi emel.

Bukan itu sahaja, mereka juga tidak akan dapat hadir untuk sendiri datang tengok dan buat inspection ke atas kereta. Namun, mereka berani pula menyatakan minat dan bersedia untuk membayar duit itu dengan kadar segera. Cukup meragukan, bukan?

Pendekkan cerita, mereka meminta akaun paypal daripada saya untuk mereka pindahkan wang tersebut kerana menurut mereka transaksi yang dilakukan menerusi paypal adalah secure.

Sebenarnya, saya tahu yang paypal memang secure, namun kerana tidak sangat selalu guna servis paypal saya menolak dan tidak lagi menjawab emel mereka melainkan seorang sahaja.

Pembeli yang terakhir ini saya teruskan perhubungan kami kerana dialah satunya yang meminta nombor akaun bank, bukannya akaun paypal. Selepas berbincang dengan orang terdekat, saya bagi sahaja nombor akaun maybank saya kerana mahu tengok sama ada betul ke dia akan transfer duit itu ke akaun saya.

Nak tahu apa respon dia?

Jom tengok printscreen di bawah (ni kan zaman fitnah printcreen, lol)

Yang menariknya, jumlah wang RM350 itu betul-betul roughly duit yang ada dalam akaun maybank saya (sikitnya?) pada waktu tu. Tertanya-tanya juga adakah ini sekadar kebetulan atau adakah dia memang dapat check jumlah baki dalam bank kita. Kalau betul dia boleh buat begitu, rasa macam tak secure je akaun bank kita.

Akhirnya, memang saya tak teruskan la. Buat apa transfer, kita yang jual kereta, kitalah yang sepatutnya dapat deposit daripada pembeli, tapi yang terjadi pula adalah sebaliknya. Saya pula yang kena bayar dulu sebelum dapat duit dalam amaun penuh.

Yelah, saya akui yang iklan yang saya buat itu agak berterus-terang dan macam budak lurus sikit gayanya, mungkin itulah sebabnya dapat sampai empat orang potential buyer sekaligus yang menghubungi saya.

Tapi lurus-lurus saya tak lah sebodoh itu untuk percaya kat mereka ini. Antara langkah yang saya ambil ialah saya contact sendiri bank Royal of Canada menerusi Facebook message (thanks to facebook for their good platform for business-customer engagement).

Kesimpulannya, berhati-hatilah apabila kita melakukan transaksi online ini. Dalam pada itu, saya masih lagi tertunggu real potential buyer untuk kereta ini. Kalau berminat, boleh tinggalkan komen kat bawah atau emel kepada saya.

Sekianlah cerita pengalaman saya sebagai pengajaran kepada semua.

Thursday, 2 October 2014

Jom belajar main saham menerusi KenTrade Trading Challenge

Tidak seperti pertandingan OSKIC yang saya sertai sebelum yang hanya terbuka kepada pelajar, pertandingan anjuran KIBB kali ini terbahagi kepada dua kategori iaitu kategori pelajar dan juga kategori awam.

Melalui pertandingan ini, peserta akan diberikan modal sebanyak RM1 juta duit maya untuk dilaburkan dalam pasaran saham. Memandangkan duit itu bukanlah duit sebenar, maka pertandingan ini boleh dijadikan platform yang baik kepada freshie dalam pasaran saham untuk mendapatkan gambaran sebenar tentang bagaimana untuk mula melabur saham.

Tidak kurang juga kepada yang dah berpengalaman dalam pasaran saham tetapi belum masih berjaya membuat untung dalam pasaran saham (seperti penulis, hehe), ini juga boleh dijadikan platform untuk mengasah bakat dalam pelaburan saham.

Selain itu, tentulah peluang untuk memenangi hadiah yang ditawarkan menjadi tarikan kepada orang awam untuk sertai pertandingan yang menarik ini.

Antara rules pertandingan ialah:

- peserta dikehendaki untuk menjalankan transaksi sekurangnya 5 transaksi jual atau beli

- sekurangnya membuat trading dalam tiga kaunter saham

- tidak dibenarkan short selling

Memandangkan pertandingan ini hanya berjalan selama sebulan sahaja, maka tentulah pertandingan ini sesuai kepada short-term trader yang biasa menggunakan analisis teknikal berbanding long-term investor yang biasa melihat kepada fundamental syarikat sebagai kunci analisis pemilihan saham.

Pendaftaran untuk pertandingan bermula 8 September 2014 sehingga 20 Oktober 2014 nanti. Manakala pertandingan tersebut akan bermula pada 13 oktober nanti sehingga 13 november nanti iaitu selama sebulan.

Untuk maklumat lanjut, lawati laman web Kenanga Investment Bank Berhad.

Wednesday, 1 October 2014

Apa yang mempengaruhi harga emas?

Harga emas dipengaruhi oleh beberapa faktor.

Antara yang paling utama ialah nilai US Dollar. Nilai US Dollar dikatakan mempunyai hubungan korelasi yang negatif dengan harga emas. Semakin tinggi nilai US Dollar berbanding matawang lain, semakin rendah harga emas. Begitulah kefahaman umum tentang bagaimana hubungan antara nilai US Dollar dengan harga emas.

Ada beberapa penjelasan boleh kita huraikan tentang mengapa harga emas bergerak bertentangan dengan arah nilai US Dollar. Pertama, memandangkan harga emas yang menjadi rujukan dunia adalah harga emas fizikal spot di New York yang diniagakan dalam matawang US Dollar, maka nilai US Dollar yang semakin tinggi berbanding kepada matawang lain akan menyebabkan emas semakin 'mahal' bagi pelabur negara luar yang menggunakan matawang lain. Ini menyebabkan merosotnya minat belian kepada emas dan mengurangkan permintaan kepada emas.

Kedua, harga emas bergerak bertentangan dengan nilai US dollar kerana US dollar menjadi proksi kepada matawang fiat. Ianya dikatakan sebagai matawang global, matawang yang paling stabil dalam dunia, juga matawang yang menjadi antara rizab antarabangsa yang terbesar dipegang oleh mana-mana bank pusat. Ia juga kuat kerana Federal Reserve sendiri merupakan antara bank pusat yang paling banyak mempunyai rizab dalam bentuk emas, yang digunakan untuk back-up kepada sistem ekonomi mereka dan matawang mereka sendiri.

Bukankah kita selalu dengar seruan dan ajakan agar tidak menyimpan harta kita dalam keadaan tunai kerana dibimbangi akan dihakis oleh inflasi? Sudah menjadi kefahaman umum bahawa emas boleh dijadikan alat sebagai alat untuk melindung daripada inflasi. Oleh yang demikian, dapat kita fahami bahawa apabila berlakunya inflasi- iaitu berkurangnya nilai US dollar, sentimen pelabur sudah tentunya berubah untuk tidak memegang duit fiat, sebaliknya akan menukarkan duit fiat mereka kepada dalam bentuk emas, seperti digembar gemburkan. Apabila ramai yang berbuat demikian, maka permintaan kepada emas akan naik.

Ketiga, emas juga biasa dibeli untuk melindung harta daripada ketidaktentuan ekonomi global. Oleh yang demikian, semakin kukuh dan berkembang ekonomi dunia, semakin emas dilupai oleh masyarakat kerana emas sendiri tidak memberikan apa-apa hasil dividen kepada pelabur. Sedangkan ketika ekonomi dunia semakin mengukuh, sentimen pelabur tentulah berubah kepada pelaburan lain seperti saham mahupun bon kerana boleh memberikan hasil dividen. Sebagai ekonomi terbesar dunia, ekonomi US memainkan peranan besar dalam menentukan harga emas. Apabila ekonomi mereka berkembang, matawang US dollar juga mengukuh kerana kebanyakan transaksi global akan menggunakan matawang US dollar.

Kedua, harga emas bergerak bertentangan dengan nilai US dollar kerana US dollar menjadi proksi kepada matawang fiat. Ianya dikatakan sebagai matawang global, matawang yang paling stabil dalam dunia, juga matawang yang menjadi antara rizab antarabangsa yang terbesar dipegang oleh mana-mana bank pusat. Ia juga kuat kerana Federal Reserve sendiri merupakan antara bank pusat yang paling banyak mempunyai rizab dalam bentuk emas, yang digunakan untuk back-up kepada sistem ekonomi mereka dan matawang mereka sendiri.

Bukankah kita selalu dengar seruan dan ajakan agar tidak menyimpan harta kita dalam keadaan tunai kerana dibimbangi akan dihakis oleh inflasi? Sudah menjadi kefahaman umum bahawa emas boleh dijadikan alat sebagai alat untuk melindung daripada inflasi. Oleh yang demikian, dapat kita fahami bahawa apabila berlakunya inflasi- iaitu berkurangnya nilai US dollar, sentimen pelabur sudah tentunya berubah untuk tidak memegang duit fiat, sebaliknya akan menukarkan duit fiat mereka kepada dalam bentuk emas, seperti digembar gemburkan. Apabila ramai yang berbuat demikian, maka permintaan kepada emas akan naik.

Ketiga, emas juga biasa dibeli untuk melindung harta daripada ketidaktentuan ekonomi global. Oleh yang demikian, semakin kukuh dan berkembang ekonomi dunia, semakin emas dilupai oleh masyarakat kerana emas sendiri tidak memberikan apa-apa hasil dividen kepada pelabur. Sedangkan ketika ekonomi dunia semakin mengukuh, sentimen pelabur tentulah berubah kepada pelaburan lain seperti saham mahupun bon kerana boleh memberikan hasil dividen. Sebagai ekonomi terbesar dunia, ekonomi US memainkan peranan besar dalam menentukan harga emas. Apabila ekonomi mereka berkembang, matawang US dollar juga mengukuh kerana kebanyakan transaksi global akan menggunakan matawang US dollar.

Sunday, 14 September 2014

Macam mana harga emas ditentukan?

Harga emas dunia biasanya dirujuk kepada beberapa penanda aras. Antara yang utama adalah London Gold Fixing iaitu harga emas yang ditentukan oleh supply dan demand antara lima bank yang menjadi ahli kepada The London Gold Market Fixing Ltd. Bank-bank tersebut ialah:

- Scotia-Mocatta

- Barclays Capital yang menggantikan N M Rothschild and Son

- Deutsche Bank

- HSBC Bank

- Societe Generale

Gold Fixing ini dilakukan menerusi satu conference call yang menghimpunkan wakil-wakil bank tersebut yang meletakkan tempahan jual dan beli mengikut demand daripada retail customer bank masing-masing.

Selesai proses bidding antara bank-bank yang terlibat baharulah Gold Fixing akan mengeluarkan harga emas kepada awam, yang mana hanya ditentukan dua kali sahaja dalam satu hari iaitu pada jam 10.30 pagi London yang dipanggil sebagai London Gold AM Price dan pada jam 3.00 petang London yang dikenali sebagai London Gold PM Price.

Pun begitu, fixing sebegini dilihat sebagai agak bermasalah seperti yang berlaku kepada Silver Fixing kerana dikhuatiri berlaku manipulasi dan kawalan harga. Silver Fixing sendiri telah diubah suai daripada ditentukan oleh conference call tiga buah bank yang terlibat kepada sistem eletronik yang dikendalikan Chicago Merchantile Exchange (CME). Baca selanjutnya disini.

Dijangkakan Gold Fixing menerusi konferens call ini akan juga menurut jejak Silver Fixing dengan ditukar kepada sistem elektronik pada Oktober nanti. Boleh baca disini.

Selain itu, antara yang menjadi rujukan juga ialah harga emas spot. Harga emas spot ini merujuk kepada harga emas fizikal yang telah dijual beli, dan ianya berubah-ubah mengikut supply and demand. Harga emas spot juga berbeza-beza mengikut negara. Harga emas fizikal di India tak sama dengan harga emas fizikal di China, juga berbeza dengan harga spot di London dan New York.

Namun begitu, harga emas spot yang selalu menjadi rujukan ialah spot gold di New York. Baca selanjutnya disini.

Harga emas terkini (setakat post ini ditulis)

Selepas harga emas berlegar sekitar $1,280-$1,320 se auns beberapa bulan lepas, harga emas kembali menjunam kepada sekitar $1,220-$1,230 sekarang, iaitu sekitar yang terendah sepanjang tahun ini. Ini berikutan nilai US Dollar yang meningkat berbanding matawang lain, menyebabkan emas fizikal di New York lebih mahal kepada kepada pembeli global seterusnya mengurangkan permintaan kepada emas.

Harga emas dilihat mempunyai sokongan sekitar $1,200 se auns kerana dijangkakan permintaan akan kembali pada harga ini. Sejak emas mengalami kejatuhan harga dari paras tertinggi pada $1,921, paras terendah yang pernah dicatat ialah sekitar $1,180 se auns iaitu sekitar Jun 2013.

Untuk graf harga emas, boleh rujuk disini.

Baca entri terdahulu tentang beberapa fakta menarik tentang emas

Rujukan:

http://www.goldpriceoz.com/london-gold-price-fixing.html

Saturday, 6 September 2014

Penantian di Shah Alam

Semalam, setelah menghadirkan diri ke kenduri walimah seorang sahabat, Ikhwan di Dewan De'Seri Endon, Putrajaya, saya langsung ke Shah Alam untuk menonton perlawanan bola persahabatan Malaysia B23 menentang Yaman.

Biasanya saya ke Shah Alam menaiki motor sahaja, kenderaan yang selalu saya naiki untuk ke mana-mana. Maklumlah, naik motor ni cepat juga sampai ke destinasi kerana tidak perlu menempuh jam. Belanja minyak pun murah juga, kan.

Namun kali ini berbeza kerana saya menumpang kereta kawan sahaja yang sama-sama ingin ke majlis walimah di Putrajaya itu. Sahabat yang mengadakan walimah itu orang-orang kaya, sebab itu buat di Putrajaya. Namun, majlis semalam agak unik, seunik tuan badan dan ahli keluarganya juga.

Mereka tu walaupun kaya tetapi insyaallah masih tidak lupa Allah. Masih mengaku hamba Allah. Baik dengan lisan lebih lagi dengan perbuatan.

Antara yang unik dalam majlis tersebut ialah majlis menjemput imam/bilal masjid Shah Alam untuk mengazankan azan Zohor sebaik masuknya waktu Zohor. Agak mengagumkan untuk mendengar azan yang dilaungkan bergema di dewan yang serba mewah itu.

Kemudian, perarakan masuk pengantin ke dalam dewan juga diiringi dengan laungan qasidah yang cukup merdu dibawa oleh Ustaz Tarmizi.

Kebetulan juga dalam majlis tersebut sempat bertemu mata dengan bekas pensyarah saya di USIM iaitu Prof Maznah yang juga merupakan jiran kepada si ikhwan.

Secara keseluruhan, saya cukup tersentuh hati apabila melihat orang-orang kaya korporat sebegini tapi masih konsisten untuk mengangkat syiar Islam contohnya dengan melaungkan azan di dalam majlis perkahwinan sebegini.

Selesai makan, kami terus sahaja ke Shah Alam. Asalnya si Sheikh tu bercadang menurunkan saya di mana-mana stesen KTM sahaja untuk saya pulang ke KL ni, dah alang-alang mereka hendak ke Shah Alam saya terus mengesyorkan mereka untuk turunkan sahaja di Stadium Shah Alam untuk menonton perlawanan itu secara percuma.

Semuanya enjoy sahaja sehinggalah tamat perlawanan dan ingin pulang. Sesungguhnya saya langsung tidak tahu bagaimana untuk pulang ke KL. Tamat perlawanan, saya tunaikan dahulu solat Maghrib kerana waktunya yang pendek sedangkan arah tuju saya masih kabur hendak ke mana.

Selepas solat, terus saya keluar perkarangan stadium dan bernasib baik untuk melihat ada tempat perhentian bas. Pun begitu, setelah menanti lebih satu jam, satu bas pun tidak ada yang lalu di situ.

Nak kata saya rasa takut sangat pun tidak juga. Kala menunggu bas itu, satu sahaja yang berlegar dalam benak kepala saya. Bagaimanakah perasaan rasulullah dan para sahabat semasa hendak berhijrah dari mekah dan madinah, dalam keadaan langsung tiada harta, apa lagi sebarang bantuan, untuk menempuh perjalanan yang jauh itu.

Dalam keadaan begitu, tentu sahaja minda kita akan terfikir akan apakah lagi ujian dan rintangan yang akan ditempuhi dalam perjalanan itu. Masa depan belum tentu lagi bergerak mengikut apa yang dirancang, segalanya dalam keadaan tidak pasti dan membimbangkan. Kebimbangan inilah yang akhirnya menyedarkan kita bahawa kita ini hanyalah hamba Allah dan tiada lagi tempat lain yang boleh mengadu kelemahan kita melainkan hanya dia tuhan yang satu.

Bentuk-bentuk riba

Lanjutan kepada post ringkas saya mengenai apa itu riba, riba bermaksud lebihan daripada sesuatu transaksi tanpa ada nilai ganti (counter value).

Lebihan ataupun gain dalam bahasa inggerisnya boleh dibahagikan kepada dua. Yang pertama ialah justified gain iaitu seperti keuntungan dalam transaksi jual beli manakala yang kedua ialah unjustified gain.

Unjustified gain inilah yang dikategorikan sebagai riba dan dihukumkan sebagai haram. Manakala keuntungan yang diperolehi menerusi bisnes jualan mahupun servis perkhidmatan adalah justified gain dan dihukumkan sebagai harus.

Oleh kerana kedua-dua transaksi riba dan jual beli mempunyai sifat lebihan, tidak hairanlah ramai yang tersalah anggap bahawa riba ini sama sahaja dengan jual beli. Sebagai contoh adalah dakwaan bahawa perbankan Islam adalah sama dengan perbankan konvensional kerana kedua-duanya sebenarnya pada hakikatnya adalah sama-sama memberi hutang.

Mereka bertanyakan mengapa perbankan Islam boleh mendapat untung daripada hutang yang diberikan sedangkan bank konvensional tidak boleh. Padahal yang membezakannya ialah perbankan Islam menggunakan transaksi jual beli manakala bank konvensional menggunakan transaksi pinjaman.

Bukankah Allah sendiri berfirman dalam Al-Quran bahawa ada segelintir manusia yang menganggap jual beli itu sama sahaja seperti riba, sedang Allah menghalalkan jual beli dan mengharamkan riba.

Bentuk-bentuk riba

1. Apa jua bentuk lebihan, keuntungan dan faedah yang ditetapkan menerusi kontrak pinjaman. Contohnya:

a) Ali meminjamkan kepada Abu RM10 dengan syarat Abu hendaklah menjelaskan hutang tersebut dengan membayar sebanyak RM12. Di sini, keuntungan sebanyak RM2 yang diperolehi itu adalah riba dan ianya biasa dipanggil dengan istilah interest ataupun 'bunga' seperti yang dipraktikkan dalam perbankan konvensional.

Kenapa unjustified: Bunga ini adalah unjustified gain kerana tiada usaha yang dilakukan dalam memberi hutang untuk mendapatkan keuntungan seperti ini, sebaliknya pemberi hutang hanya menunggu sahaja untuk mendapatkan keuntungan.

Hikmah: Orang yang kaya tidak akan mempergunakan orang miskin untuk mendapatkan keuntungan walaupun goyang kaki sahaja sedangkan orang miskin perlu bekerja untuk membayar balik pinjaman tersebut.

2. Penalti yang dikenakan kerana terlambat untuk menjelaskan hutang tidak kira sama ada hutang kerana pinjam mahupun hutang kerana beli barang secara tangguh.

Contoh:

a) Ali meminjamkan kepada Abu RM10 dan Abu dikehendaki menjelaskan balik hutang tersebut sebanyak RM10 dalam masa dua hari. Sekiranya lambat, maka Abu hendaklah membayarnya sebanyak RM12.

b) Ali menjual komputer berharga RM1,000 kepada Abu jika dibayar secara tunai. Abu tidak mempunyai tunai sebanyak RM1,000, maka memilih untuk membayar sebanyak RM250 secara bulanan selama 5 bulan, yang menyebabkan harga keseluruhan ialah RM1,250. Bayaran tangguh seperti ini adalah harus. Namun, jika ditetapkan bahawa jika Abu akan dikenakan penalti sebanyak RM50 setiap kali terlambat menjelaskan bayaran bulanan tersebut, maka penalti ini adalah termasuk dalam riba.

3. Lebihan dalam transaksi matawang (barang ribawi) . Yang dimaksudkan dengan matawang ialah emas, perak dan duit kertas. Dalam jual beli pertukaran matawang, syarat yang mesti diikuti ia mestilah secara tunai (tidak boleh hutang atau bertangguh) termasuklah membayar menggunakan debit kad, cek, kredit kad islamik dan overdraft, dan matawang tersebut juga mestilah diserahkan pada masa yang sama atau selambatnya dalam tiga hari bekerja. Contoh riba:

a) Lebihan dalam transaksi matawang yang sama jenis kerana berbeza timbangan seperti trade in gelang emas lama seberat 10g dengan emas baru seberat 8g.

Kenapa unjustified: Hal ini kerana jika emas ini dikiaskan kepada matawang RM, tidak akan ada orang yang sanggup menukar RM10 dengan RM5 melainkan RM10 digantikan dengan RM5 sebanyak 2 keping (sama nilai). Adapun jika membuat tukaran antara dua matawang berbeza seperti membeli emas dengan membayar menggunakan perak, ataupun membeli emas dengan duit RM, maka tidak ada masalah jika tidak sama timbangan.

b) Lebihan dalam transaksi matawang kerana bayaran bertangguh. Contohnya membeli emas secara hutang. Membeli emas secara online yang mana emas akan sampai di tangan pembeli lebih daripada tiga hari selepas pembeli membayar secara online juga adalah riba.

c) Lebihan dalam transaksi makanan asasi yang sama jenis kerana berbeza timbangan seperti menukar 1kg anggur yang baru dengan 2kg anggur yang hampir rosak. Adapun jika membuat tukaran antara dua makanan asasi yang berbeza seperti membeli beras dengan membayar menggunakan jagung, maka tidak ada masalah jika tidak sama timbangan.

Baca entry terdahulu:

1. Apa itu riba?

2. Video Tanyalah Ustaz bertajuk "Bahana Riba'

Lebihan ataupun gain dalam bahasa inggerisnya boleh dibahagikan kepada dua. Yang pertama ialah justified gain iaitu seperti keuntungan dalam transaksi jual beli manakala yang kedua ialah unjustified gain.

Unjustified gain inilah yang dikategorikan sebagai riba dan dihukumkan sebagai haram. Manakala keuntungan yang diperolehi menerusi bisnes jualan mahupun servis perkhidmatan adalah justified gain dan dihukumkan sebagai harus.

Oleh kerana kedua-dua transaksi riba dan jual beli mempunyai sifat lebihan, tidak hairanlah ramai yang tersalah anggap bahawa riba ini sama sahaja dengan jual beli. Sebagai contoh adalah dakwaan bahawa perbankan Islam adalah sama dengan perbankan konvensional kerana kedua-duanya sebenarnya pada hakikatnya adalah sama-sama memberi hutang.

Mereka bertanyakan mengapa perbankan Islam boleh mendapat untung daripada hutang yang diberikan sedangkan bank konvensional tidak boleh. Padahal yang membezakannya ialah perbankan Islam menggunakan transaksi jual beli manakala bank konvensional menggunakan transaksi pinjaman.

Bukankah Allah sendiri berfirman dalam Al-Quran bahawa ada segelintir manusia yang menganggap jual beli itu sama sahaja seperti riba, sedang Allah menghalalkan jual beli dan mengharamkan riba.

Bentuk-bentuk riba

1. Apa jua bentuk lebihan, keuntungan dan faedah yang ditetapkan menerusi kontrak pinjaman. Contohnya:

a) Ali meminjamkan kepada Abu RM10 dengan syarat Abu hendaklah menjelaskan hutang tersebut dengan membayar sebanyak RM12. Di sini, keuntungan sebanyak RM2 yang diperolehi itu adalah riba dan ianya biasa dipanggil dengan istilah interest ataupun 'bunga' seperti yang dipraktikkan dalam perbankan konvensional.

Kenapa unjustified: Bunga ini adalah unjustified gain kerana tiada usaha yang dilakukan dalam memberi hutang untuk mendapatkan keuntungan seperti ini, sebaliknya pemberi hutang hanya menunggu sahaja untuk mendapatkan keuntungan.

Hikmah: Orang yang kaya tidak akan mempergunakan orang miskin untuk mendapatkan keuntungan walaupun goyang kaki sahaja sedangkan orang miskin perlu bekerja untuk membayar balik pinjaman tersebut.

2. Penalti yang dikenakan kerana terlambat untuk menjelaskan hutang tidak kira sama ada hutang kerana pinjam mahupun hutang kerana beli barang secara tangguh.

Contoh:

a) Ali meminjamkan kepada Abu RM10 dan Abu dikehendaki menjelaskan balik hutang tersebut sebanyak RM10 dalam masa dua hari. Sekiranya lambat, maka Abu hendaklah membayarnya sebanyak RM12.

b) Ali menjual komputer berharga RM1,000 kepada Abu jika dibayar secara tunai. Abu tidak mempunyai tunai sebanyak RM1,000, maka memilih untuk membayar sebanyak RM250 secara bulanan selama 5 bulan, yang menyebabkan harga keseluruhan ialah RM1,250. Bayaran tangguh seperti ini adalah harus. Namun, jika ditetapkan bahawa jika Abu akan dikenakan penalti sebanyak RM50 setiap kali terlambat menjelaskan bayaran bulanan tersebut, maka penalti ini adalah termasuk dalam riba.

3. Lebihan dalam transaksi matawang (barang ribawi) . Yang dimaksudkan dengan matawang ialah emas, perak dan duit kertas. Dalam jual beli pertukaran matawang, syarat yang mesti diikuti ia mestilah secara tunai (tidak boleh hutang atau bertangguh) termasuklah membayar menggunakan debit kad, cek, kredit kad islamik dan overdraft, dan matawang tersebut juga mestilah diserahkan pada masa yang sama atau selambatnya dalam tiga hari bekerja. Contoh riba:

a) Lebihan dalam transaksi matawang yang sama jenis kerana berbeza timbangan seperti trade in gelang emas lama seberat 10g dengan emas baru seberat 8g.

Kenapa unjustified: Hal ini kerana jika emas ini dikiaskan kepada matawang RM, tidak akan ada orang yang sanggup menukar RM10 dengan RM5 melainkan RM10 digantikan dengan RM5 sebanyak 2 keping (sama nilai). Adapun jika membuat tukaran antara dua matawang berbeza seperti membeli emas dengan membayar menggunakan perak, ataupun membeli emas dengan duit RM, maka tidak ada masalah jika tidak sama timbangan.

b) Lebihan dalam transaksi matawang kerana bayaran bertangguh. Contohnya membeli emas secara hutang. Membeli emas secara online yang mana emas akan sampai di tangan pembeli lebih daripada tiga hari selepas pembeli membayar secara online juga adalah riba.

c) Lebihan dalam transaksi makanan asasi yang sama jenis kerana berbeza timbangan seperti menukar 1kg anggur yang baru dengan 2kg anggur yang hampir rosak. Adapun jika membuat tukaran antara dua makanan asasi yang berbeza seperti membeli beras dengan membayar menggunakan jagung, maka tidak ada masalah jika tidak sama timbangan.

Baca entry terdahulu:

1. Apa itu riba?

2. Video Tanyalah Ustaz bertajuk "Bahana Riba'

Tuesday, 2 September 2014

Khalid dicadang ketuai MAS

Penulis berasa cukup tertarik membaca lontaran cadangan yang dibuat oleh saudara Muhammad Tawfik Yaakub dalam sebuah penulisannya dalam The Malaysian Insider yang bertajuk "Khalid tokoh terbaik pulih MAS"-2 Sept 2014. Boleh baca disini.

Secara umumnya, penulis agak teruja dengan cadangan ini memandangkan kejayaan demi kejayaan serta sumbangan Khalid sewaktu beliau dalam dunia korporat mahupun semasa memegang tampuk kerajaan Selangor membuktikan yang beliau benar-benar seorang tokoh dan negarawan.

Bahkan, ramai juga pemberi komen dalam tulisan tersebut bersetuju dengan cadangan yang dianggap bernas ini.

Disifatkan sebagai tokoh yang berintegriti dan melaksana urus tadbir yang telus, saya tidak hairan dengan pendirian PAS sebelum ini yang mempertahankan Khalid sebagai MB Selangor.

Bahkan saya juga mempunyai fikrah yang sama.

Menurut Ustaz Khairuddin at-Takiri, tindakan mempertahankan Khalid sebelum ini adalah kerana ianya di atas prinsip Islam yang tidak menyokong sebarang kezaliman. Kezaliman bukan sahaja boleh dilakukan ke atas rakyat sahaja, ia boleh juga berlaku ke atas pemimpin iaitu dengan menolak pemimpin yang bersih dari terus menerajui kepimpinan.

Bahkan, saya menjadi lebih kagum dengan kenyataan Khalid bahawa dia senang meninggalkan tampuk kerusi panas itu andai dia bisa meninggalkan sebuah legasi terutamanya dalam menangani masalah air di Selangor.

Ternyata bagi saya ini menunjukkan beliau bukanlah seorang yang gila kuasa seperti yang dilabel oleh sesetengah pihak, bahkan beliau dengan rendah hatinya menyatakan kesediaan untuk meletakkan nasibnya sebagai MB di tangan PAS.

Kekal jika masih diingini, turun juga akan dituruti, andai itulah keputusan PAS.

Sungguh, penulis amat mengimpikan Malaysia untuk mempunyai ahli politik yang lebih bersifat negarawan, yang berjuang dan berkhidmat untuk rakyat, bukannya berpolitik 24 jam tanpa ada kesudahan.

Parti politik baik parti pemerintah mahupun parti pembangkang boleh mengenepikan perbezaan demi untuk maslahah rakyat. Sama-sama berganding bahu memajukan negara, bukannya asyik berjuang demi kepentingan diri.

Seperti juga impian Ustaz Hasrizal, memilih pemimpin bukan lagi antara memilih yang baik dan menolak yang buruk, tetapi memilih yang terbaik antara dua yang baik.

Secara umumnya, penulis agak teruja dengan cadangan ini memandangkan kejayaan demi kejayaan serta sumbangan Khalid sewaktu beliau dalam dunia korporat mahupun semasa memegang tampuk kerajaan Selangor membuktikan yang beliau benar-benar seorang tokoh dan negarawan.

Bahkan, ramai juga pemberi komen dalam tulisan tersebut bersetuju dengan cadangan yang dianggap bernas ini.

Disifatkan sebagai tokoh yang berintegriti dan melaksana urus tadbir yang telus, saya tidak hairan dengan pendirian PAS sebelum ini yang mempertahankan Khalid sebagai MB Selangor.

Bahkan saya juga mempunyai fikrah yang sama.

Menurut Ustaz Khairuddin at-Takiri, tindakan mempertahankan Khalid sebelum ini adalah kerana ianya di atas prinsip Islam yang tidak menyokong sebarang kezaliman. Kezaliman bukan sahaja boleh dilakukan ke atas rakyat sahaja, ia boleh juga berlaku ke atas pemimpin iaitu dengan menolak pemimpin yang bersih dari terus menerajui kepimpinan.

Bahkan, saya menjadi lebih kagum dengan kenyataan Khalid bahawa dia senang meninggalkan tampuk kerusi panas itu andai dia bisa meninggalkan sebuah legasi terutamanya dalam menangani masalah air di Selangor.

Ternyata bagi saya ini menunjukkan beliau bukanlah seorang yang gila kuasa seperti yang dilabel oleh sesetengah pihak, bahkan beliau dengan rendah hatinya menyatakan kesediaan untuk meletakkan nasibnya sebagai MB di tangan PAS.

Kekal jika masih diingini, turun juga akan dituruti, andai itulah keputusan PAS.

Sungguh, penulis amat mengimpikan Malaysia untuk mempunyai ahli politik yang lebih bersifat negarawan, yang berjuang dan berkhidmat untuk rakyat, bukannya berpolitik 24 jam tanpa ada kesudahan.

Parti politik baik parti pemerintah mahupun parti pembangkang boleh mengenepikan perbezaan demi untuk maslahah rakyat. Sama-sama berganding bahu memajukan negara, bukannya asyik berjuang demi kepentingan diri.

Seperti juga impian Ustaz Hasrizal, memilih pemimpin bukan lagi antara memilih yang baik dan menolak yang buruk, tetapi memilih yang terbaik antara dua yang baik.

Apakah keperluan kepada sebuah mega islamic bank?

Menurut Tan Sri Zeti Aziz, sebuah bank islam yang bersaiz mega diperlukan untuk membawa kewangan Islam maju setapak ke hadapan dalam sistem kewangan antarabangsa.

Ianya diperlukan untuk membolehkan bank tersebut menjalankan bisnes berskala antarabangsa, membantu aliran kewangan antarabangsa yang melintasi sempadan negara-negara seterusnya membantu hubungan perdagangan antarabangsa.

Menurutnya lagi kewangan Islam sudah mula diterima penduduk antarabangsa dengan munculnya negara-negara yang majoriti penduduknya bukan Islam menerbitkan sukuk contohnya seperti Jepun dan UK.

Hal ini kerana masyarakat ingin melihat sistem kewangan yang diamalkan betul-betul berkait dengan aktiviti ekonomi yang sebenar,yang mana kewangan Islam sudah menyediakan platform yang tepat ke arah itu.

Di dalamnya terdapat penekanan terhadap urus tadbir yang baik, pengurusan risiko yang berkesan dan ketelusan dan keterbukaan yang merupakan elemen-elemen penting dalam sebuah ekonomi yang maju.

Ianya diperlukan untuk membolehkan bank tersebut menjalankan bisnes berskala antarabangsa, membantu aliran kewangan antarabangsa yang melintasi sempadan negara-negara seterusnya membantu hubungan perdagangan antarabangsa.

Menurutnya lagi kewangan Islam sudah mula diterima penduduk antarabangsa dengan munculnya negara-negara yang majoriti penduduknya bukan Islam menerbitkan sukuk contohnya seperti Jepun dan UK.

Hal ini kerana masyarakat ingin melihat sistem kewangan yang diamalkan betul-betul berkait dengan aktiviti ekonomi yang sebenar,yang mana kewangan Islam sudah menyediakan platform yang tepat ke arah itu.

Di dalamnya terdapat penekanan terhadap urus tadbir yang baik, pengurusan risiko yang berkesan dan ketelusan dan keterbukaan yang merupakan elemen-elemen penting dalam sebuah ekonomi yang maju.

Cabaran Perbankan Islam dalam melaksanakan Basel III

Seluruh bank akan mula beralih untuk menerapkan prinsip Basel III dalam operasi perbankan masing-masing seperti yang dikehendaki menurut ketetapan yang diputuskan oleh badan berwajib tempatan, tidak kira perbankan Islam mahupun konvensional.

Basel III secara umumnya menekankan bank untuk mencapai dan mempunyai modal melebihi standard modal minima yang diperlukan.

Pada dasarnya, perbankan Islam dilihat tidak mempunyai masalah untuk melaksanakan Basel III kerana kebanyakannya beroperasi di negara Teluk dan Asia Tenggara yang kebanyakannya mempunyai sistem ekonomi yang masih utuh.

Kemudian, prinsip yang diamalkannya seperti menolak unsur spekulasi kewangan juga menjuruskan perbankan Islam ini untuk menjauhi daripada terlibat dengan instrument kewangan derivatif mahupun aset berisiko tinggi yang berstruktur kompleks, di mana telah banyak bank konvensional yang tenggelam apabila dunia berhadapan krisis kewangan.

Namun, sesuatu yang menjadi cabaran buat perbankan Islam ialah dalam menangani masalah wang akaun deposit. Oleh kerana pembayaran interest tidak digalakkan dalam kontrak simpanan wadiah kerana hampir mirip kepada konsep riba, maka perbankan Islam terpaksa berpindah kepada kontrak mudharabah iaitu akaun pelaburan secara perkongsian keuntungan antara bank dan pendeposit.

Sudah menjadi kefahaman umum bahawa dengan melaksanakan konsep perkongsian keuntungan ini akan menyebabkan keuntungan yang diraih oleh bank dan pendeposit kedua-duanya tidak akan tetap dan berubah-ubah mengikut prestasi pelaburan tersebut menyebabkan ianya dianggap volatile dan lebih berisiko.

Sedangkan pada sudut lain ianya menjamin kedudukan bank kerana bank tidak perlu membayar keuntungan kepada pendeposit andai pelaburan yang dilakukan tidak membawa keuntungan bahkan sebaliknya dalam kerugian.

(Nota: penulis agak kurang faham kenapa keuntungan yang volatile boleh didefinisikan sebagai berisiko berbanding mendefinisikan risiko kerugian (keuntungan yang negatif) itu sebagai risiko yang mutlak?)

Oleh yang demikian, kerana akaun mudharabah ini dianggap lebih berisiko daripada akaun simpanan konvensional, maka perbankan Islam memerlukan lebih banyak aset pelaburan berkualiti tinggi dan cair (High Quality Liquid Asset) sedangkan ianya amatlah terhad dalam keadaan pasaran sekuriti Islam yang masih setahun jagung.

Menurut Basel III, perbankan Islam diperlukan untuk mempunyai HQLA secukupnya untuk membayar aliran tunai keluar untuk tempoh 30 hari jika berlaku sebarang krisis ekonomi.

Dalam perkembangan berkaitan, Islamic Financial Standard Board (IFSB) yang beribu pejabat di Kuala Lumpur bakal mengeluarkan suatu garis panduan tentang bagaimana regulator akan mengendalikan akaun pelaburan mudharabah seawal tahun depan.

Itu termasuklah garis panduan hak-hak pendeposit dalam akaun mudharabah dan juga sama ada pendeposit boleh mengeluarkan wang deposit dalam akaun tersebut dalam tempoh 30 hari bermula dari tempoh deposit wang dibuat tanpa sebarang denda.

Basel III secara umumnya menekankan bank untuk mencapai dan mempunyai modal melebihi standard modal minima yang diperlukan.

Pada dasarnya, perbankan Islam dilihat tidak mempunyai masalah untuk melaksanakan Basel III kerana kebanyakannya beroperasi di negara Teluk dan Asia Tenggara yang kebanyakannya mempunyai sistem ekonomi yang masih utuh.

Kemudian, prinsip yang diamalkannya seperti menolak unsur spekulasi kewangan juga menjuruskan perbankan Islam ini untuk menjauhi daripada terlibat dengan instrument kewangan derivatif mahupun aset berisiko tinggi yang berstruktur kompleks, di mana telah banyak bank konvensional yang tenggelam apabila dunia berhadapan krisis kewangan.

Namun, sesuatu yang menjadi cabaran buat perbankan Islam ialah dalam menangani masalah wang akaun deposit. Oleh kerana pembayaran interest tidak digalakkan dalam kontrak simpanan wadiah kerana hampir mirip kepada konsep riba, maka perbankan Islam terpaksa berpindah kepada kontrak mudharabah iaitu akaun pelaburan secara perkongsian keuntungan antara bank dan pendeposit.

Sudah menjadi kefahaman umum bahawa dengan melaksanakan konsep perkongsian keuntungan ini akan menyebabkan keuntungan yang diraih oleh bank dan pendeposit kedua-duanya tidak akan tetap dan berubah-ubah mengikut prestasi pelaburan tersebut menyebabkan ianya dianggap volatile dan lebih berisiko.

Sedangkan pada sudut lain ianya menjamin kedudukan bank kerana bank tidak perlu membayar keuntungan kepada pendeposit andai pelaburan yang dilakukan tidak membawa keuntungan bahkan sebaliknya dalam kerugian.

(Nota: penulis agak kurang faham kenapa keuntungan yang volatile boleh didefinisikan sebagai berisiko berbanding mendefinisikan risiko kerugian (keuntungan yang negatif) itu sebagai risiko yang mutlak?)

Oleh yang demikian, kerana akaun mudharabah ini dianggap lebih berisiko daripada akaun simpanan konvensional, maka perbankan Islam memerlukan lebih banyak aset pelaburan berkualiti tinggi dan cair (High Quality Liquid Asset) sedangkan ianya amatlah terhad dalam keadaan pasaran sekuriti Islam yang masih setahun jagung.

Menurut Basel III, perbankan Islam diperlukan untuk mempunyai HQLA secukupnya untuk membayar aliran tunai keluar untuk tempoh 30 hari jika berlaku sebarang krisis ekonomi.

Dalam perkembangan berkaitan, Islamic Financial Standard Board (IFSB) yang beribu pejabat di Kuala Lumpur bakal mengeluarkan suatu garis panduan tentang bagaimana regulator akan mengendalikan akaun pelaburan mudharabah seawal tahun depan.

Itu termasuklah garis panduan hak-hak pendeposit dalam akaun mudharabah dan juga sama ada pendeposit boleh mengeluarkan wang deposit dalam akaun tersebut dalam tempoh 30 hari bermula dari tempoh deposit wang dibuat tanpa sebarang denda.

Sunday, 31 August 2014

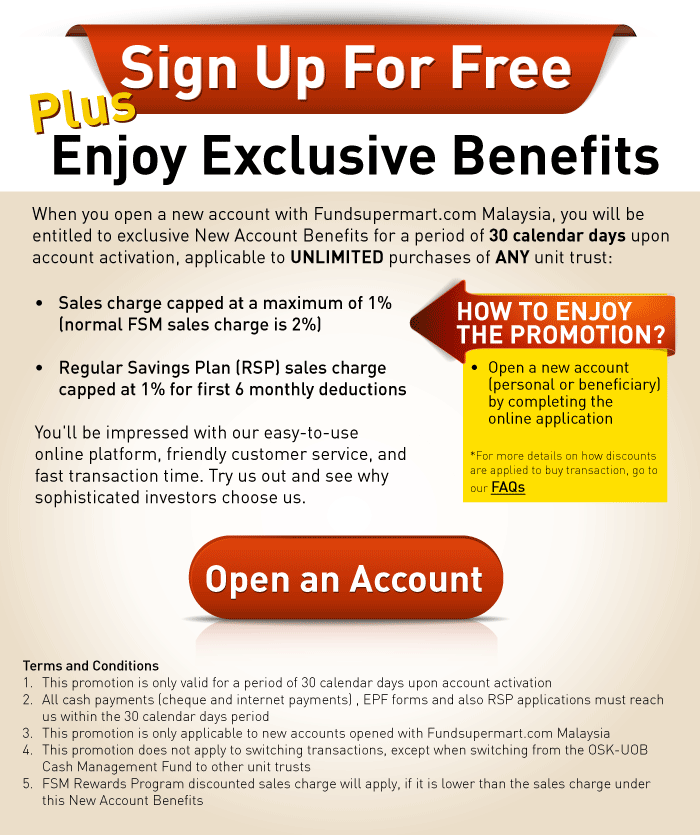

Jom labur unit trust online di Fundsupermart!

Sekarang ini, kita sudah boleh mula melabur dalam unit trust secara online sahaja. Antara laman web yang menyediakan perkhidmatan pelaburan unit trust secara online ini ialah laman web Fundsupermart.

Antara kelebihan menggunakan perkhidmatan Fundsupermart ialah anda tidak lagi perlu bersusah payah untuk ke mana-mana kaunter untuk monitor perkembangan pelaburan anda. Apatah lagi di zaman teknologi serba canggih ini, hampir semua transaksi kewangan pun sudah boleh dilakukan secara online.

Selain itu, caj brokeraj juga lebih rendah iaitu pada 2% sahaja berbanding 5-6% sekiranya anda melabur melalui ejen-ejen unit trust. Bahkan, bagi pelabur baru di Fundsupermart, caj yang dikenakan hanya 1% sahaja untuk mana-mana dana amanah dalam sebulan pertama, tidak kira secara lump sum mahupun secara regular savings plan.

Di samping itu, segala maklumat tentang dana juga boleh anda dapati menerusi laman web tersebut, termasuklah prospektus dana yang mengandungi info seperti bagaimana wang anda dilaburkan dan juga kadar pulangan yang lepas.

Pun begitu, bagi yang masih baru dengan pelaburan unit trust, anda mungkin akan menghadapi kesukaran untuk memahami info yang disediakan dalam laman web tersebut, dan mungkin baik juga bagi anda untuk melabur melalui ejen sahaja.

Namun, khidmat Client Investment Specialist Fundsupermart juga boleh anda gunakan sekiranya anda ada apa-apa persoalan yang ingin diutarakan sekiranya ada apa-apa yang anda tidak faham.

Seterusnya, anda juga boleh memulakan pelaburan dengan wang serendah RM100 sahaja menggunakan Regular Saving Plan dalam dana amanah yang terpilih sahaja. Melalui plan ini, anda akan melabur menggunakan kaedah dollar-cost averaging yang mana anda akan memberikan komitmen untuk melabur minimum sebanyak RM100 setiap bulan.

Plan ini bagus kerana ia secara tidak langsung mendidik kita untuk melabur secara konsisten dan berdisiplin, sekali gus bertepatan dengan konsep yang kita bincang dalam post terdahulu, dan juga kepercayaan saya sendiri bahawa disiplin cukup penting jika mahu kumpul kekayaan.

Untuk memulakan pelaburan, dokumen yang diperlukan hanyalah salinan I/C anda sahaja beserta borang pembukaan akaun, manakala yuran pembukaan akaun adalah percuma. Akaun yang dibuka ini ialah akaun Fundsupermart, bukannya akaun pelaburan. Selesai akaun ini dibuka baharulah anda boleh mulakan pelaburan anda dengan memilih mana-mana dana yang anda suka.

Dan, bersempena dengan Hari Merdeka, Fundsupermart mengadakan promosi caj pelaburan serendah 0.57% sahaja untuk mana-mana dana amanah. Promosi ini akan berakhir pada 2 September ini.

Untuk buka akaun, boleh klik disini.

Antara kelebihan menggunakan perkhidmatan Fundsupermart ialah anda tidak lagi perlu bersusah payah untuk ke mana-mana kaunter untuk monitor perkembangan pelaburan anda. Apatah lagi di zaman teknologi serba canggih ini, hampir semua transaksi kewangan pun sudah boleh dilakukan secara online.

Selain itu, caj brokeraj juga lebih rendah iaitu pada 2% sahaja berbanding 5-6% sekiranya anda melabur melalui ejen-ejen unit trust. Bahkan, bagi pelabur baru di Fundsupermart, caj yang dikenakan hanya 1% sahaja untuk mana-mana dana amanah dalam sebulan pertama, tidak kira secara lump sum mahupun secara regular savings plan.

Di samping itu, segala maklumat tentang dana juga boleh anda dapati menerusi laman web tersebut, termasuklah prospektus dana yang mengandungi info seperti bagaimana wang anda dilaburkan dan juga kadar pulangan yang lepas.

Pun begitu, bagi yang masih baru dengan pelaburan unit trust, anda mungkin akan menghadapi kesukaran untuk memahami info yang disediakan dalam laman web tersebut, dan mungkin baik juga bagi anda untuk melabur melalui ejen sahaja.

Namun, khidmat Client Investment Specialist Fundsupermart juga boleh anda gunakan sekiranya anda ada apa-apa persoalan yang ingin diutarakan sekiranya ada apa-apa yang anda tidak faham.

Seterusnya, anda juga boleh memulakan pelaburan dengan wang serendah RM100 sahaja menggunakan Regular Saving Plan dalam dana amanah yang terpilih sahaja. Melalui plan ini, anda akan melabur menggunakan kaedah dollar-cost averaging yang mana anda akan memberikan komitmen untuk melabur minimum sebanyak RM100 setiap bulan.

Plan ini bagus kerana ia secara tidak langsung mendidik kita untuk melabur secara konsisten dan berdisiplin, sekali gus bertepatan dengan konsep yang kita bincang dalam post terdahulu, dan juga kepercayaan saya sendiri bahawa disiplin cukup penting jika mahu kumpul kekayaan.

Untuk memulakan pelaburan, dokumen yang diperlukan hanyalah salinan I/C anda sahaja beserta borang pembukaan akaun, manakala yuran pembukaan akaun adalah percuma. Akaun yang dibuka ini ialah akaun Fundsupermart, bukannya akaun pelaburan. Selesai akaun ini dibuka baharulah anda boleh mulakan pelaburan anda dengan memilih mana-mana dana yang anda suka.

Dan, bersempena dengan Hari Merdeka, Fundsupermart mengadakan promosi caj pelaburan serendah 0.57% sahaja untuk mana-mana dana amanah. Promosi ini akan berakhir pada 2 September ini.

Untuk buka akaun, boleh klik disini.

Friday, 29 August 2014

Kenanga Syariah Growth Fund

Dalam post Tip Pengurusan Kewangan: Matlamat Pelaburan yang lepas, saya ada nyatakan tentang satu dana pertumbuhan (growth fund) yang cukup menarik minat saya kerana telah menunjukkan prestasi yang meyakinkan tidak kira sama ada dalam tempoh jangka masa pendek, sederhana mahupun panjang.

Dana tersebut tidak lain tidak bukan ialah Kenanga Syariah Growth Fund.

Menurut prospektus berkenaan, matlamat pelaburan dana tersebut ialah untuk membantu pemegang unit untuk mengembangkan modal dalam tempoh jangka masa panjang dengan melabur dalam ekuiti yang patuh syariah sahaja.

Ianya sesuai untuk pelabur seperti berikut:

Dana tersebut tidak lain tidak bukan ialah Kenanga Syariah Growth Fund.

Menurut prospektus berkenaan, matlamat pelaburan dana tersebut ialah untuk membantu pemegang unit untuk mengembangkan modal dalam tempoh jangka masa panjang dengan melabur dalam ekuiti yang patuh syariah sahaja.

Ianya sesuai untuk pelabur seperti berikut:

- tempoh pelaburan yang panjang, tidak kurang 5 tahun

- mempunyai profil risiko sederhana terhadap ketidaktentuan (baca "kerugian") dalam tempoh jangka masa pendek

- cenderung kepada pelaburan yang patuh syariah

Langkah dan gaya pelaburan pengurus dana tersebut adalah seperti berikut:

- melabur dalam syarikat yang mempunyai bisnes model yang bagus yang diniagakan pada harga diskaun berbanding nilai intrinsik syarikat tersebut (fundamental)

- tidak menggunakan tactical asset allocation yang aktif

Dah cakap banyak, jom kita tengok pula macam mana performance dana ini. Kadar pulangan yang lepas adalah seperti berikut:

Tempoh Kumulatif Tahunan

3 Bulan 1.9% 1.9%

6 Bulan 6.6% 6.6%

1 Tahun 17.9% 17.9%

3 Tahun 56.3% 16.0%

5 Tahun 137.3% 18.9%

10 Tahun 310.1% 15.2%

Macam mana? Apa pendapat anda? Boleh tahan, kan? Prestasi dana ini bagi tempoh masa pendek dan panjang agak konsisten.

Kebetulannya, sejurus selepas post saya yang lepas, saudara Razali Razman blogger di Risalah Labur Niaga juga turut memuatkan satu artikel dalam blog beliau berkenaan prestasi Kenanga Syariah Growth Fund ini yang disifatkannya sebagai antara dana ekuiti yang terbaik. Beliau juga turut berkongsi tentang bagaimana dana tersebut dikawal selia.

Friday, 15 August 2014

Bercerita pasal impian mencapai Financial Freedom

Dalam ketika kepala saya asyik memikirkan bagaimana untuk mencapai financial freedom (dan menulis di blog ini merupakan salah satu cara saya mencurahkan idea dan merancang untuk mencapainya), tidak disangka dalam sebuah perbualan dengan seorang collegue saya yang berbangsa cina saya dapati beliau juga mempunyai impian yang sama.

Impian kami sama iaitu untuk mencapai financial freedom demi hidup yang bebas daripada memikirkan masalah duit. Bukanlah untuk hidup bermewah-mewah tetapi cukup sekadar hidup yang sedikit lebih baik dari kehidupan orang average dan tanpa runsing dihambat masalah duit kerana terperangkap dalam kehidupan rat race.

Cuma bezanya antara impian kami berdua ialah matlamat dia jauh lebih optimistik daripada saya. Mencapai RM1 juta sebelum berusia 30 tahun dan RM10 juta sebelum 40 tahun adalah matlamat dia. Sedangkan matlamat kewangan saya hanya sekadar enam angka dikala umur 35 tahun.

Antara yang menyebabkan saya kagum dengan dia ialah kesedaran dia untuk mempunyai satu matlamat yang jelas untuk mendapat matlamat kewangan tersebut di kala masih ramai orang Melayu termasuk diri ini tidak berani untuk meletakkan target yang begitu tinggi dalam kehidupan.

Terutama sekali untuk mencapai RM1 juta sebelum usia menginjak 30 tahun. Dia cukup yakin kita mampu mencapainya kerana ramai sahaja yang telah berjaya melakukannya. Kalau mereka mampu, mengapa kita tidak? Begitu persoalan yang dilontarkannya kepada saya.

Dalam perbualan yang sama, beliau ada menceritakan tentang beberapa aset pelaburan saham yang dia ada sekarang. Dua kaunter yang menjadi pilihannya ialah Inari dan Prestariang kerana menurutnya seorang kawannya yang bekerja sebagai Fund Manager pernah memberitahu yang kedua-dua kaunter ini mempunyai fundamental yang baik.

Sedangkan dia sendiri lebih selesa menggunakan analisis teknikal. Namun, dengan menggabungkan keduanya dia nyata berjaya mencatat keuntungan sekarang ini.

Teknikal analisis yang digunakannya juga tidaklah begitu rumit dan kompleks. Dia lebih selesa menggunakan moving average sahaja. Kemudian moving average tersebut (tidak pasti berapa hari moving average yang dipakainya) dijadikannya sebagai titik support dan dia akan beli pada harga tersebut.