Antara kelebihan menggunakan perkhidmatan Fundsupermart ialah anda tidak lagi perlu bersusah payah untuk ke mana-mana kaunter untuk monitor perkembangan pelaburan anda. Apatah lagi di zaman teknologi serba canggih ini, hampir semua transaksi kewangan pun sudah boleh dilakukan secara online.

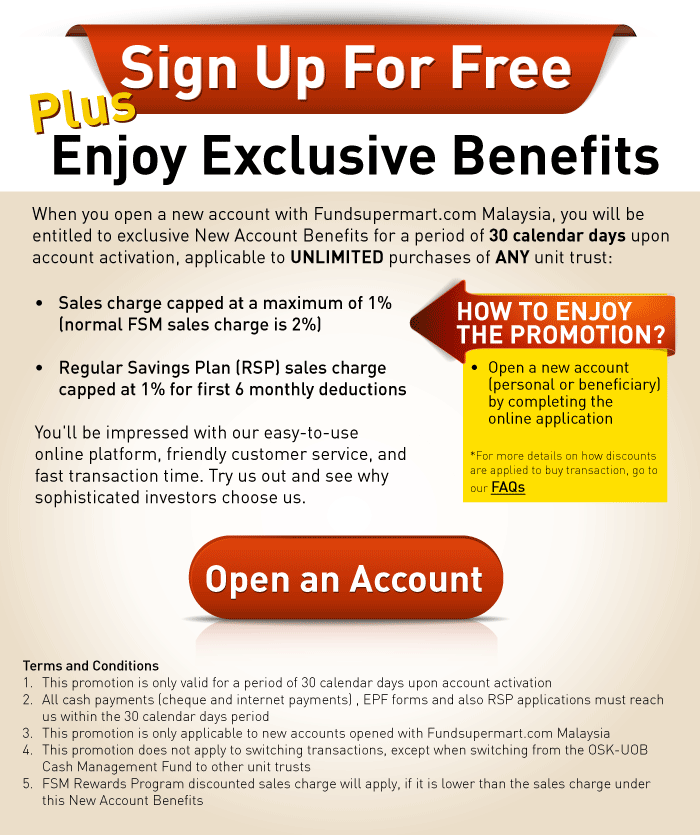

Selain itu, caj brokeraj juga lebih rendah iaitu pada 2% sahaja berbanding 5-6% sekiranya anda melabur melalui ejen-ejen unit trust. Bahkan, bagi pelabur baru di Fundsupermart, caj yang dikenakan hanya 1% sahaja untuk mana-mana dana amanah dalam sebulan pertama, tidak kira secara lump sum mahupun secara regular savings plan.

Di samping itu, segala maklumat tentang dana juga boleh anda dapati menerusi laman web tersebut, termasuklah prospektus dana yang mengandungi info seperti bagaimana wang anda dilaburkan dan juga kadar pulangan yang lepas.

Pun begitu, bagi yang masih baru dengan pelaburan unit trust, anda mungkin akan menghadapi kesukaran untuk memahami info yang disediakan dalam laman web tersebut, dan mungkin baik juga bagi anda untuk melabur melalui ejen sahaja.

Namun, khidmat Client Investment Specialist Fundsupermart juga boleh anda gunakan sekiranya anda ada apa-apa persoalan yang ingin diutarakan sekiranya ada apa-apa yang anda tidak faham.

Seterusnya, anda juga boleh memulakan pelaburan dengan wang serendah RM100 sahaja menggunakan Regular Saving Plan dalam dana amanah yang terpilih sahaja. Melalui plan ini, anda akan melabur menggunakan kaedah dollar-cost averaging yang mana anda akan memberikan komitmen untuk melabur minimum sebanyak RM100 setiap bulan.

Plan ini bagus kerana ia secara tidak langsung mendidik kita untuk melabur secara konsisten dan berdisiplin, sekali gus bertepatan dengan konsep yang kita bincang dalam post terdahulu, dan juga kepercayaan saya sendiri bahawa disiplin cukup penting jika mahu kumpul kekayaan.

Untuk memulakan pelaburan, dokumen yang diperlukan hanyalah salinan I/C anda sahaja beserta borang pembukaan akaun, manakala yuran pembukaan akaun adalah percuma. Akaun yang dibuka ini ialah akaun Fundsupermart, bukannya akaun pelaburan. Selesai akaun ini dibuka baharulah anda boleh mulakan pelaburan anda dengan memilih mana-mana dana yang anda suka.

Dan, bersempena dengan Hari Merdeka, Fundsupermart mengadakan promosi caj pelaburan serendah 0.57% sahaja untuk mana-mana dana amanah. Promosi ini akan berakhir pada 2 September ini.

Untuk buka akaun, boleh klik disini.